News

Gestione dei rischi e conformità ai requisiti del Regolamento UE 2023/1230 sui macchinari

sostenibilità-CSRD-analisi-nexta-pc

CORPORATE SUSTAINABILITY REPORTING DIRECTIVE (CSRD)

MAGAZINE

Nel 2023, l’entrata in vigore della Corporate Sustainability Reporting Directive, più comunemente nota come CSRD, sancisce l’inizio di un periodo di profondo cambiamento nel modo in cui le organizzazioni aziendali devono rendicontare e comunicare la propria sostenibilità ambientale, sociale e in termini di governance.

Questa norma voluta dall’Unione Europea ha l’obiettivo di migliorare qualità, accuratezza e comparabilità del reporting di sostenibilità.

Grazie a una più sicura e precisa misurazione in grado di restituire dati affidabili, trasparenti e confrontabili,la CSRD diviene uno fra gli strumenti su cui i Paesi UE puntano per realizzare la transizione a un’economia sostenibile e a basse emissioni.

Ma non solo. L’UE punta a far sì che le aziende europee, o che operano sul territorio dell’Unione, rendicontino con le medesime regole il proprio impegno, le azioni, le politiche e gli impatti ambientali, sociali e di governance.

La CSRD si pone l’obiettivo di fornire requisiti di rendicontazione basati su criteri comuni, per sfruttare al meglio il potenziale del mercato unico europeo e facilitare le le scelte di investimento.

Nata dalla revisione della Non Financial Reporting Directive (NFRD), possono essere identificati tre rilevanti novità della CSRD: l’ampliamento del suo campo di applicazione, l’introduzione di nuovi standard europei per la rendicontazione, l’introduzione della doppia materialità.

Vediamo nel dettagli questi tre importanti cambiamenti.

L’ampliamento del campo di applicazione

I nuovi obblighi coinvolgeranno, infatti, una platea di quasi 50.000 aziende nell’Unione europea: una crescita importante rispetto alle circa 11.600 di oggi.

Ciò avverrà in maniera progressiva, iniziando nel 2025 con le imprese di interesse pubblico (con più di 500 dipendenti) già soggette alla direttiva sulla dichiarazione non finanziaria, con pubblicazione dei dati riguardanti il precedente anno fiscale (in questo caso il 2024).

Nel 2026 toccherà alle grandi imprese non quotate che superino uno dei seguenti criteri: 250 dipendenti in media e più di 20 milioni di euro di stato patrimoniale o più di 40 milioni di euro di ricavi netti (anno fiscale 2025).

Nel 2027 - ed è questa un’importante novità - sarà la volta delle PMI quotate che superino almeno due di questi criteri: 10/250 dipendenti in media, 350 mila/20 milioni di euro di stato patrimoniale e 700 mila/40 milioni di ricavi netti (anno fiscale 2026).

Infine, dal 2029 sarà il turno delle società non UE con almeno una filiale o una succursale nell’Unione e con un fatturato in Europa che superi i 150 milioni di euro (anno fiscale 2028).

Europen Reporting Standards: requisiti di rendicontazione uguali per tutti i paesi dell’UE

Un’altra importante novità introdotta dalla CSRD, rispetto alla Dichiarazione Non Finanziaria (DNF), riguarda la tipologia di informazioni da inserire e l’indicazione di requisiti e perimetro di rendicontazione, attraverso l’European Sustainability Reporting Standards (ESRS).

Questi standard sono legati agli obiettivi ambientali e ai principi della Minimum Safeguards contenuti nella Tassonomia europea.

Gli ESRS sono stati stilati dall’EFRAG, organismo consultivo indipendente e multilaterale, finanziato dall'UE.

A fine luglio del 2023, la Commissione europea ha dato il via libera al loro utilizzo.

Gli ESRS si pongono come i criteri unici da seguire nelle fasi di rendicontazione.

Si è trattato di un lavoro che, oltre a pensare all’uniformazione, ha guardato anche all’allineamento con i principali standard di reporting di sostenibilità, in uso a livello globale, come GRI, TCFD, SBTi, CDP o SASB, in maniera da evitare incongruenze nella comparazione e difficoltà di compilazione per le aziende.

Il compito di EFRAG, tuttavia, non è ancora terminato visto che devono essere definiti, entro il 2026, gli standard settoriali.

Ad oggi, all’interno degli Standard ESRS sono stati individuati 2 standard trasversali/generali e 10 tematiche ESG. Approfondisci attraverso questo prospetto

La doppia materialità

Un’ulteriore importante novità della CSRD è l’introduzione del concetto di doppia materialità, attraverso cui le organizzazioni rendiconteranno, oltre i temi materiali rilevanti, gli impatti finanziari sull’organizzazione.

Fino ad ora, infatti, nell’ambito del report di sostenibilità, le organizzazioni realizzavano un’analisi di materialità, con lo scopo di evidenziare solo i temi ESG rilevanti per l’organizzazione e per gli stakeholder.

Adesso, invece, nei processi di rendicontazione in adesione alla CSRD, l’analisi di doppia materialità obbliga l’impresa a considerare e misurare anche gli effetti che provengono dall’esterno e si ripercuotono sui risultati aziendali.

La valutazione della doppia materialità può essere affrontata con diverse modalità.

Tuttavia, per un'analisi efficace e completa, è fondamentale per le aziende seguire alcuni passaggi chiave:

- Analisi del Contesto Interno ed Esterno: esaminare attività, business, rapporti commerciali e impegni di sostenibilità interni per identificare impatti, rischi e opportunità e contemporaneamentecondurre un'analisi di benchmark del contesto esterno di riferimento;

- Stakeholder Engagement: coinvolgere gli stakeholder rilevanti per comprendere le loro priorità;

- Definizione delle Questioni Materiali: valutare la materialità d’impatto e finanziaria, basandosi su soglie qualitative e quantitative, aggregare i risultati e ottenere una lista definitiva delle tematiche ESG rilevanti per strutturare la strategia di sostenibilità aziendale.

L’approccio Bureau Veritas Nexta

Delle quasi 50.000 aziende che nei prossimi anni saranno obbligate a redigere un report di sostenibilità, più di 7.000 saranno italiane.

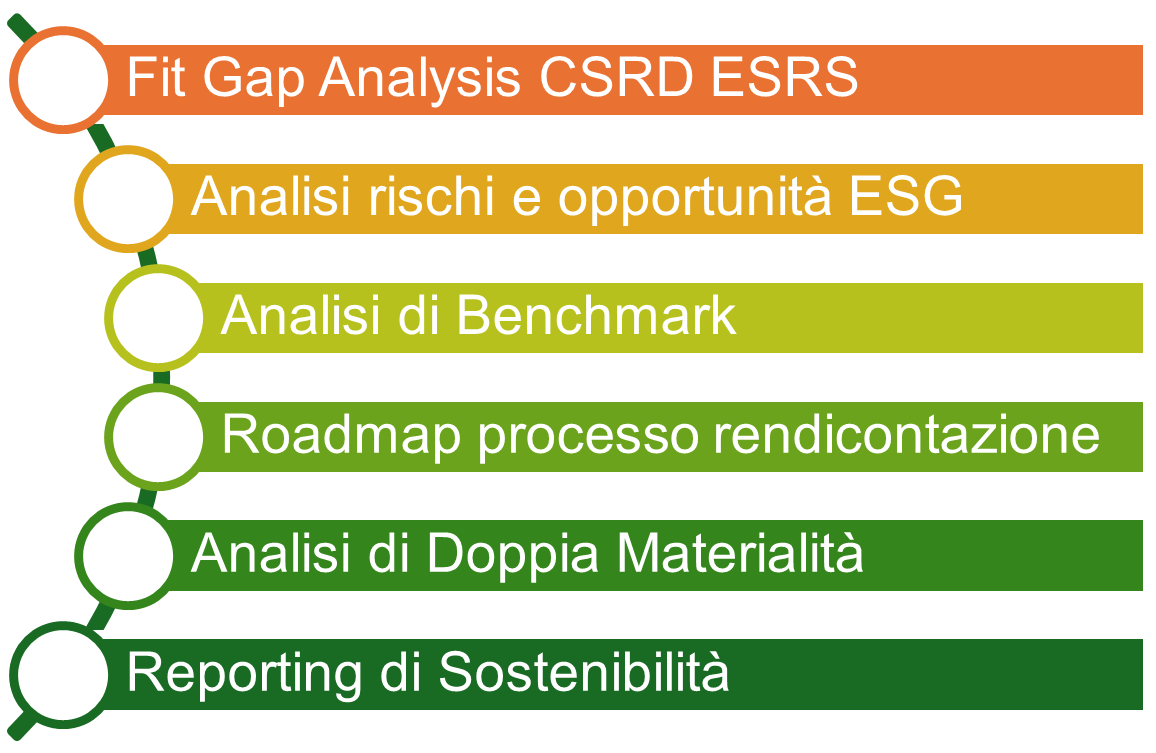

Bureau Veritas Nexta è pronta ad affiancare le aziende in un percorso che parte dalla fit gap analysis rispetto ai requisiti CSRD e ESRS, attraverso un’analisi di benchmark e la definizione di una roadmap del percorso di rendicontazione, fino alla realizzazione dell‘Analisi di Doppia Materialità, oltre che a supportare le imprese nella stesura del report di sostenibilità.

L'approccio di Bureau Veritas Nexta include il superamento delle logiche autoreferenziali, il rafforzamento dell'accountability, il coinvolgimento degli stakeholder e dell'intera organizzazione, con una chiara definizione di valori, finalità e programmi di sostenibilità e l’integrazione con strumenti di programmazione, controllo, valutazione e rendicontazione esistenti.

I professionisti di Bureau Veritas Nexta affiancano il management e le funzioni sostenibilità delle aziende nel percorso della CSRD e nello sviluppo delle proprie strategie di sostenibilità, supportando il cambiamento delle organizzazioni e le azioni di coinvolgimento delle persone.

PER APPROFONDIRE: